Indemnizaciones

Novedoso método para bajar el costo laboral

El economista y empresario Teddy Karagozian propone un seguro de garantía de indemnización • Estaría a cargo de las empresas en beneficio de sus trabajadores • En su libro “Mochila argentina”, expone datos y cálculos • “Es un sistema donde todos ganan, la empresa, el trabajador y el Estado”, señaló a Paralelo 32 • Descripción de la propuesta.

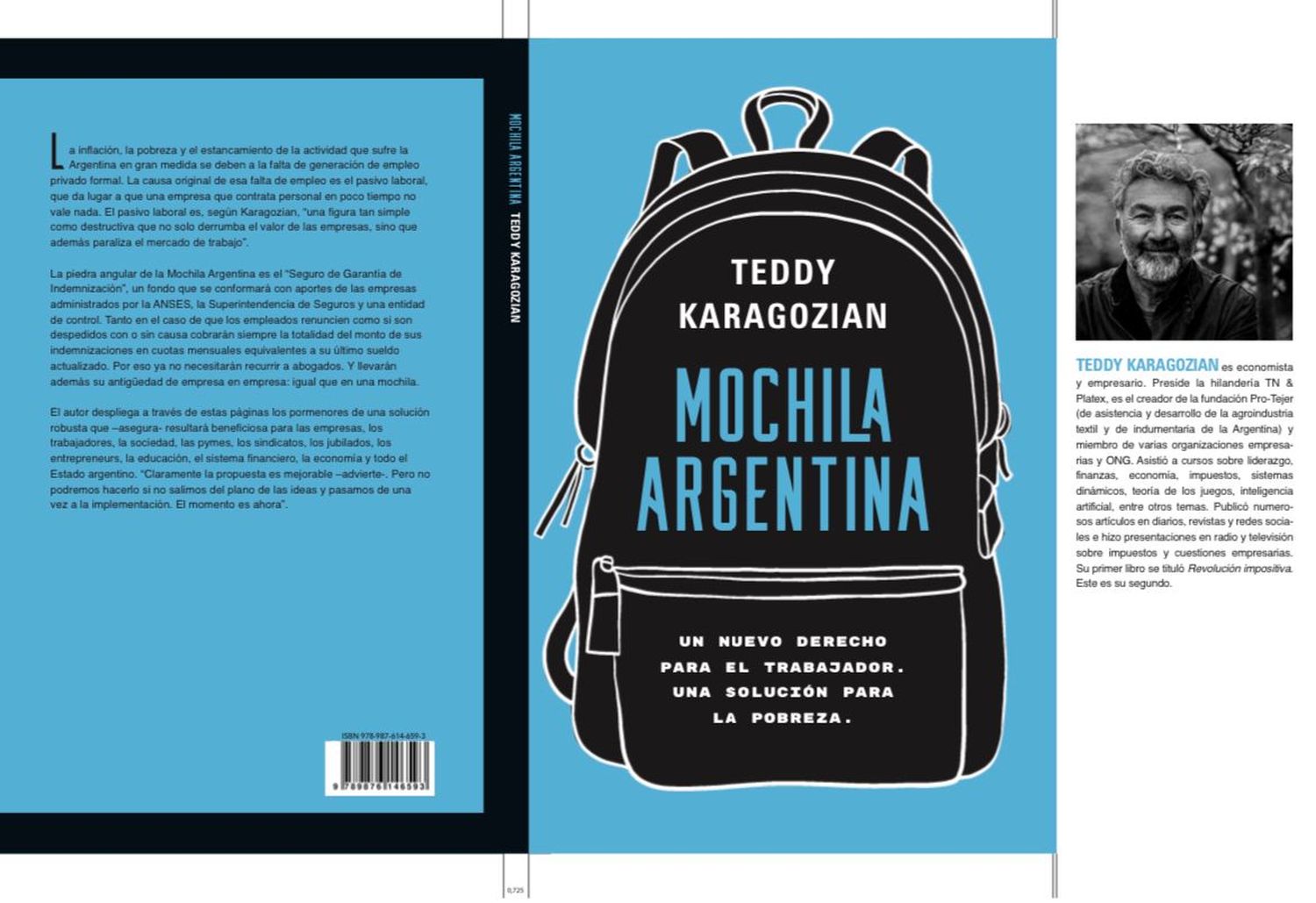

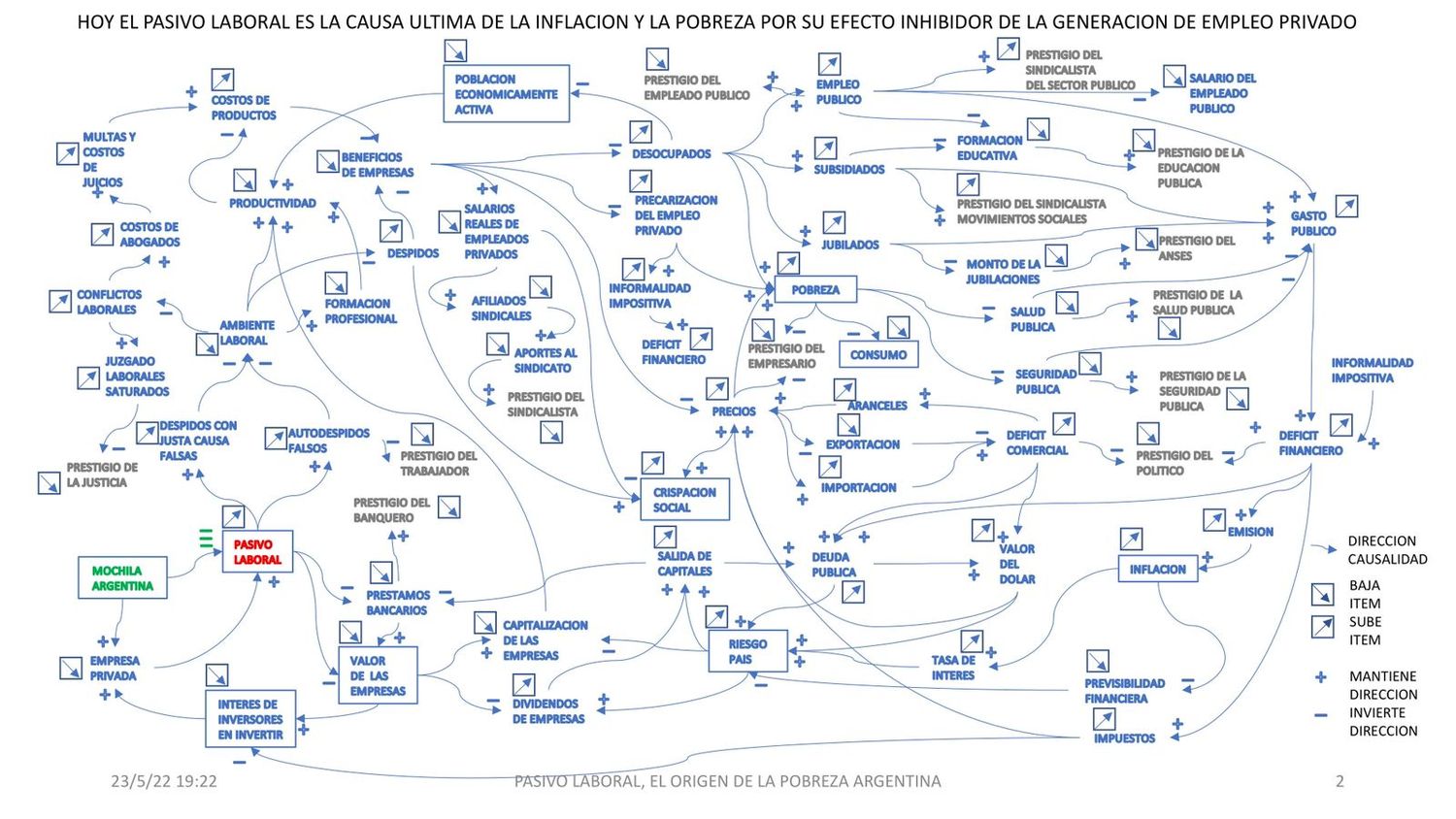

El empresario textil y economista Teddy Karagozian presentó su libro “Mochila argentina. Un nuevo derecho para el trabajador. Una solución para la pobreza”, en la sala de la Biblioteca del Poder Judicial de Entre Ríos, el año pasado. El ensayo presenta una forma novedosa de resolver las indemnizaciones, uno de los mayores costos laborales que afrontan las empresas argentinas. Su autor lo da como la respuesta definitiva al problema, respetando derechos de todas las partes: los trabajadores cobran una indemnización y los empleadores pagan sin desangrar la estabilidad financiera de la firma.

Seguro de Garantía de Indemnización

La piedra angular de la Mochila Argentina es el Seguro de Garantía de Indemnización (SGI). Se trata de un seguro que contrata la empresa a favor de su empleado. Por un lado, le da más derechos al trabajador y, por otro, evita la distinción entre despido y renuncia porque establece que en ambos casos corresponde el pago de indemnización.

Con este cambio de paradigma, los empleadores realizarán en forma mensual un pago equivalente a un porcentaje de su masa salarial: el capital recaudado será administrado en un fideicomiso por la ANSES, Superintendencia de Seguros y una entidad de control a designar, que garantice la indemnización a los trabajadores que pierdan sus empleos.

Así, las personas cobrarán sus indemnizaciones en cuotas mensuales equivalentes a su último sueldo actualizado hasta conseguir un nuevo empleo, trayendo tranquilidad y seguridad financiera a sus familias. El mecanismo se agotaría recién cuando se superara la cantidad de meses correspondiente a los años de antigüedad que tuvieran acumulados en su Mochila. Y obviamente, si se aplicara, no tendría carácter retroactivo sino aplicable a los empleos nuevos.

En comunicación con Paralelo 32, Teddy Karagozian ahondó en su propuesta.

– ¿Qué es Mochila Argentina?

-- Mochila Argentina es un seguro pagado por el empresario, a nombre del empleado que trabaja con él, para asegurar que ese empleado cobre la indemnización, ya sea que lo despidan o que se vaya por su propia cuenta. La primera innovación es ‘que se vaya por su propia cuenta’. La segunda es pagar un seguro que dependerá de la rotación de empleados que tenga la empresa. El qué más choca más paga. El que más rotación tiene más paga. El que menos rotación tiene, menos paga. Esto hace que uno pueda convertir un accidente en un flujo y hace que, cuando alguien se va por su propia cuenta, no deba comportarse mal para que lo echen. O cuando una empresa necesita bajar la cantidad de empleados, porque los números no le dan, no se hunda todo el barco porque no está el dinero para pagar las indemnizaciones.

“Todos ganan”

Karagozian destacó que “se asegura al indemnizado que va a cobrar el 100% de su indemnización, pero en vez de hacerlo de una sola vez, cobrando 20 sueldos juntos por ejemplo, va cobrando durante veinte meses. Si esa persona consigue empleo, inmediatamente, sigue teniendo 20 meses de seguridad su familia, para que en caso de perder o cambiar nuevamente de empleo, no va a tener que sacar los chicos del colegio, no va a tener que gastar en abogados, no va a tener que comportarse mal”.

Agregó que “es un sistema donde todos ganan porque el empresario convierte en flujo el accidente, el empleado convierte en un activo ese derecho que solo existe en los libros pero que hasta que no lo despiden no le corresponde. Y cuando lo despiden, muchas veces las empresas no tienen dinero para pagarlo y por lo tanto en la mayoría de los casos es un derecho abstracto. Le conviene al sindicalismo porque, en realidad elimina los conflictos innecesarios con gente que se porta mal, bajando la productividad de la empresa donde trabajan el resto de sus afiliados. También le conviene porque aumenta el empleo y por lo tanto, suben los sueldos. El sindicalismo argentino fue creado para subir sueldos, no para ver cómo ir bajando sueldos”.

Destacó que también el modelo “le conviene al Estado porque deja de ser el proveedor de empleo de último recurso”. Y subrayó: “El Estado argentino no es idiota que emplea gente, sino que la sociedad le pide que, cuando no consigue empleo, la emplee; que cuando no consigue pagar las cuentas, la subsidie; o cuando no consigue ni una cosa ni la otra, lo jubile”.

– ¿Qué pasa si soy ‘renunciador serial’? ¿Voy a ir acumulado sueldos de indemnización en este modelo?

-- No, porque en realidad le corresponde una vez. Imaginemos que fue un empleado ejemplar durante 20 años, luego ‘descubrió la luz’ y se hace despedir. Ahí, le corresponden 20 meses. Consigue un nuevo empleo, siguen siendo los mismos 20 meses. Si durante cinco meses buscó trabajo, se gastó cinco meses de los 20 del seguro de indemnización. Le quedan 15. Trabajó dos meses y la nueva empresa pagó el seguro. Va a otra empresa, se gastó cinco meses en volver a tener trabajo, le quedan doce meses de seguro. Trabajó un año en esa empresa, tiene trece meses de seguro.

Situación actual

Para defender su propuesta, Karagozian describió la situación actual. “Primero, las empresas no emplean gente porque no es un tema de costos. Porque nunca valió tan poco la mano de obra e igual no quieren tomar. Cuando uno toma una persona, la indemnización es el último sueldo pagado multiplicado por el total de años. Además, el sistema actual es un gran incentivo para comportarse mal y hacerse despedir. ¿Cuando? Cuando la familia quiere hacerse un cuarto nuevo, quieren comprar un auto”.

Dio algunos ejemplos. “En el mundo del periodismo, cada vez hay más gente pasando factura por honorarios, y cada vez menos empleados, porque el régimen de periodistas es más duro. Un lugar donde se puede ver, son los caddies de golf. Es un caso muy particular. En Argentina había un montón de golfistas profesionales que comenzaron como caddies, que son los ayudantes de otro profesional. Sin embargo, hace unos diez años un caddie ganó un juicio demostrando que era empleado del country. A partir de ese juicio, ningún country tiene caddies. Ahora, todos los golfistas tienen el hijo que los acompaña o un robot que los acompaña. ¿Por qué? Porque es imposible tomar el riesgo de un juicio laboral para un country. Es un ejemplo muy paradigmático, que es igual al resto, pero en el resto de los rubros no se ve porque todavía hay ‘gente loca’ que emplea. Con un seguro de indemnización, los caddies volverían a tener empleo, los textiles estarían en blanco, y los salarios subirían por aumento de demanda”

Modelo austríaco

– Su proyecto se referencia en el modelo austríaco. ¿Cómo es ‘Mochila Austríaca’?

-- En Austria es más simple que en Argentina porque no está en su Constitución. Nosotros debemos hacerlo un poco más complicado porque en nuestra constitución figura que el empresario debe pagar la indemnización. Y tenemos toda la antigüedad vieja que debemos ir resolviendo. Pero el seguro que propongo tiene una fórmula que lleva del 2% hasta el 8,33% sobre el sueldo. Es un mes de indemnización por año. En Austria el seguro es el 1,53% sobre el sueldo, lo paga el empresario y el empleado está asegurado de por vida que va a cobrar su indemnización si la empresa debe prescindir de él.

– ¿Cuánto le conviene al empresario este modelo, comparado con lo actual?

-- Empecemos por decir que en Argentina el índice de ausentismo es el 10%, que no es natural. Lo natural es el 2%. La diferencia es comportamiento. Gente que no le interesa, porque otros faltan en la empresa, etc. Mis empresas tienen en promedio, un 2,3% de ausentismo. Hay un 5% a 10% más de productividad cuando la gente entra a la fábrica ese día, sabe qué puesto le toca y no cambia todos los días porque no sabe quién va a faltar. El aumento de salarios aumenta la demanda, eso aumenta las ventas, esto baja los costos fijos. Hay una disminución de la presión sobre el Estado porque ahora hay empleos privados más altos, y eso va a bajar los impuestos. Esto permite bajar precios o mantenerlos y ganar más. Un aumento en la inversión que hace el empresario aumenta el empleo y el mismo puesto de trabajo puede ganar más o ir cambiando de puesto. En realidad, para entender todos los beneficios de mi propuesta, hay que entender cómo fue el deterioro continuo en los últimos 40 años con el tipo de indemnización que tenemos vigente. Todo lo que bajamos no se debe a que ‘los políticos son idiotas y no saben que hay que bajar el gasto público’. Lo que ocurrió es que la sociedad le fue pidiendo al político que lo empleara, lo subsidiara o lo jubilara.

Quién es

Teddy Karagozian es economista y presidente de TN&Platex, conglomerado de fábricas textiles que hacen hilados y ropa. La firma tiene sedes en las provincias de Corrientes, Catamarca, La Rioja, Tucumán y Buenos Aires, con más de 1.700 empleados. Actualmente la empresa es dirigida por sus hijos, Tomás y Lucas Karagozian.

Escribió previamente ‘Revolución Impositiva’, un libro donde propone cambios en el sistema impositivo argentino.

¿Cómo se calcula el Seguro de Garantía de Indemnización - SGI?

Karagozyan explica en ‘Mochila Argentina’ (para descargar gratis www.mochilaargentina.com) cómo se calcula la indemnización, según el siguiente cálculo:

• El 1% de la masa salarial sumado al 8.33% de la misma dividido por la antigüedad promedio de los empleados de la empresa. El valor del seguro tendrá un piso mínimo de 2% y un tope de 8,33%.

Ejemplos

1) Para una empresa que recién iniciara sus actividades, la fórmula sería: 1 + (8.33/1) = 9,33%

Como no puede exceder el tope de 8.33%, sólo pagará ese porcentaje máximo.

2) Para una empresa con empleados de, en promedio, 3 años de antigüedad, la fórmula sería: 1 + (8.33/3) = 3.77%. Como el resultado no se ve afectado por el tope ni el piso, pagará 3,77%.

3) Una empresa con empleados de 10 años de antigüedad, en promedio, haría el siguiente cálculo:

1 + (8.33/10) = 1.83%. Como el resultado no puede ser menor a 2.00%, pagará ese mínimo.

“Las empresas preferirán este esquema al escenario actual por la misma razón que los conductores prefieren pagar un seguro mensual antes que llevar encima, cada vez que salen a la calle, la cantidad de dinero necesaria para comprar un automóvil de lujo por si una maniobra desafortunada los llevara a chocar contra un Mercedes Benz. Pagar mensualmente un pequeño costo para manejar el riesgo es, sin lugar a dudas, la mejor opción, ya que permitirá a las empresas no sólo planificar a futuro con mayor certeza, sino también disponer de capital actualmente inmovilizado para hacer frente al pasivo laboral”, resume el autor.