Emergencia solidaria y jaque a la producción agrícola

Por Lic. Mariano Echegaray Ferrer (Echegaray Ferrer Consultores Asociados).- Se aprobó la Ley de Solidaridad Social y Reactivación Productiva, esta ley incorpora modificaciones en materia tributaria que impactan de lleno en los márgenes del negocio agropecuario. Una vez más modifican las condiciones sobre las que se basa las decisiones y lleva a tener que trabajar permanentemente con la planificación tanto de negocio como la fiscal.

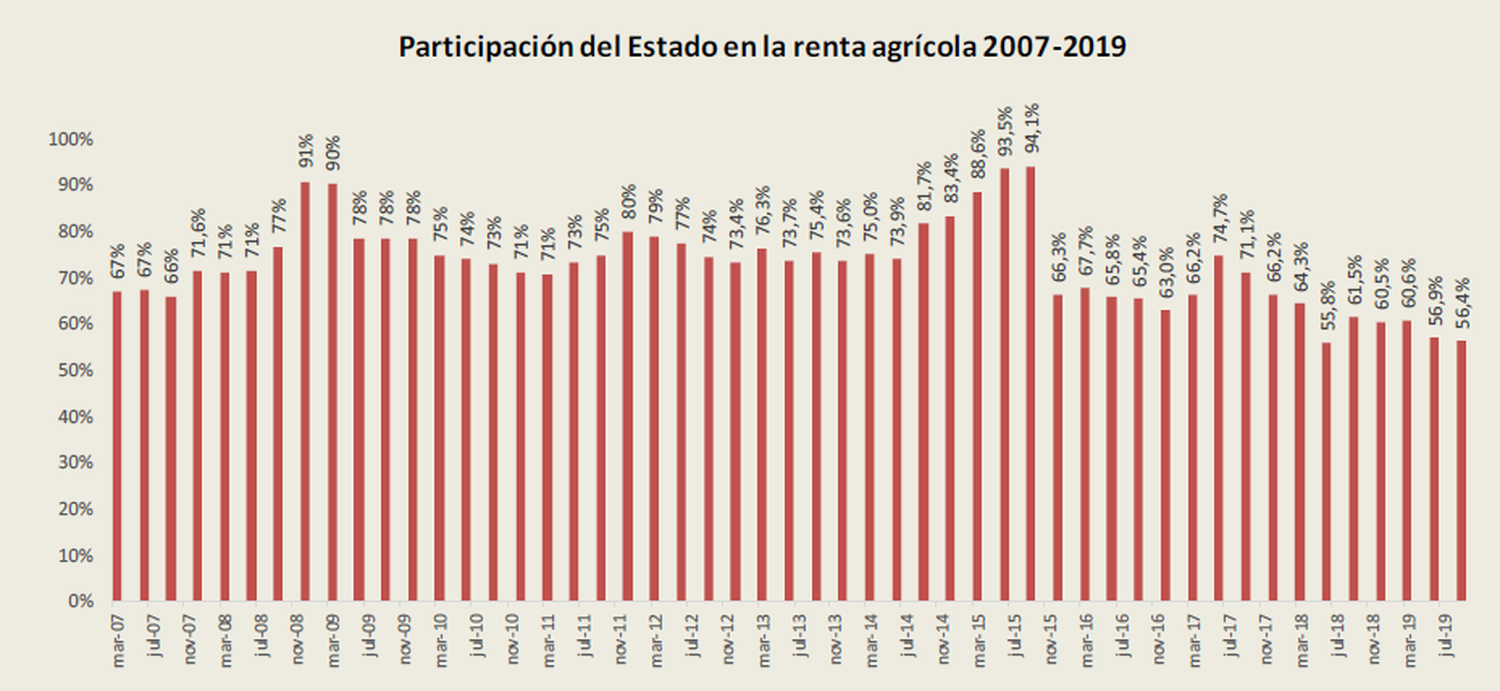

En los últimos años quedo en evidencia que el estado a través de su participación en los impuestos es un socio permanente de las empresas. En el caso del Sector Agropecuario, un socio con una participación mayoritaria (+56%) y que esta semana incrementa su participación con la aprobación de la Ley de Solidaridad Social y Reactivación Productiva. Así, le surge de manera inevitable, al productor, los asesor y todos los sujetos que de una u otra manera se vinculan con el sector, un sentimiento de despojo, porque saben que este nuevo cambio en los derechos de exportación, en las «retenciones», impactan de lleno en los márgenes de un negocio al que no se le reconoce el esfuerzo ni el riesgo de llevarlo adelante. Despojo de invertir en rotación de cultivos, maquinaria, tecnología, investigación y de la certeza de una mala política que hace perder más de lo que se recauda.

Repasamos en un grafico los años donde el peso de las retenciones condicionaba el desarrollo productivo.

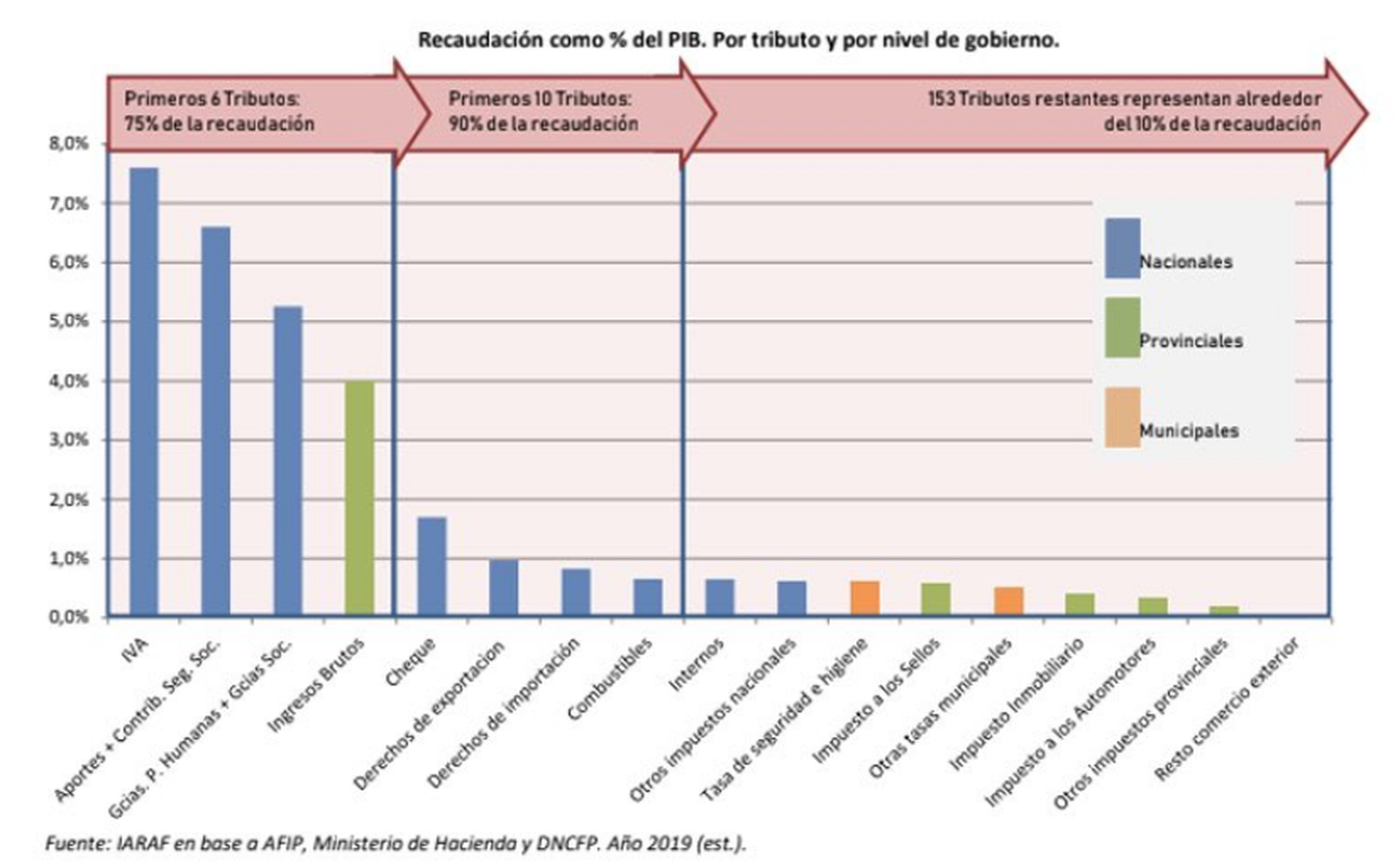

Ahora el Estado Nacional, a través de Ley de Solidaridad Social y Reactivación Productiva, genera una nueva modificación de la Reforma Fiscal, que anteriormente ya había sido modificada. Este juegos de palabras, que tristemente es real, deja al descubierto que todos los gobiernos atentan contra la estabilidad de un sistema tributario armado con impuestos de emergencias y parches con el único objetivo de recaudar. Así se termina en un entramado de más de 163 impuestos, de los cuales 40 son a nivel Nacional, 41 a nivel Provincial, 82 a nivel Municipal. De esa cantidad de impuestos el 75% de la recaudación se centra en 3 impuestos Nacionales y 1 provincial (Ingresos Brutos) y se eleva al 90% si sumamos 4 impuestos Nacionales, recodemos estos datos del informe del IARAF de Junio del 2019 .

Un Estado que en los diferentes niveles, Nacional y Provincial son cómplices de los saqueos a los sectores que soportan el peso de producir en un país sin previsión de ninguna índole. Se rompen compromisos asumidos, con total desparpajo desconociendo lo que en el ámbito privado vale como son los acuerdos o la palabra. Y así de un plumazo se cancela el Pacto Fiscal y se anulan los compromisos asumidos con la sociedad. Para dar un ejemplo tomo de referencia lo que sucede con el impuesto Inmobiliario Provincial. En razón que a nivel Nacional se disminuiría hasta eliminar el impuesto a los Bienes Personales, que es un impuesto coparticipable, las Provincias comenzaron ajustar las bases de dicho impuesto para compensar la baja del ingreso por coparticipación. Ahora con el ajuste de alícuotas de Bienes Personales, nos encontramos tributando dos veces sobre un mismo bien donde la base para tributar a nivel Nacional termina siendo la misma que a nivel Provincial.

Ejemplos como este a lo largo de los diferentes tributos sobran y no es intención desarrollarlos, sino simplemente dejar en evidencia que con este sistema tributario formado de emergencias y parches, el contribuyente en general y los vinculados con el CAMPO en particular son realmente SOLIDARIOS de los desmanejos de la política.

La producción agropecuaria seguirá y se deberá pensar en nuevos modelos de negocios que permiten compensar el margen perdió y para ello se deberán analizar las estrategias fiscales que influyan en cada uno de ellos para acotar la voracidad fiscal.

A continuación repasamos los principales puntos Impositivos de la Ley de Solidaridad Social y Reactivación Productiva y realizamos aclaraciones respecto de reintegros en el Sistema de Información Simplificado Agrícola – SISA.

Moratoria para Pymes

Se establece la posibilidad de regularizar obligaciones tributarias, de la seguridad social y aduaneras únicamente a las Micro, Pequeñas y Medianas Empresas (Artículo 2 de la Ley 24.467), por deudas vencidas hasta el 30 de Noviembre del 2019. Esta moratoria prevé financiación de hasta 120 cuotas, con quita de multas e intereses en un plan al que podrán adherirse hasta el 30 de Abril del 2020. La tasa de intereses será para los primeros 12 meses del 3% mensual y luego tasa variable equivalente a BADLAR utilizable por bancos privados.

Un dato destacado es que aquellas Pymes que no tengan certificado vigente podrán realizar primero la adhesión al plan y posteriormente gestionarlo, otro dato relevante es que no será tenido en cuenta la clasificación de riesgo SIPER para acceder al plan.

Quedaremos a la espera que AFIP dicte la normativa complementaria y las aclaraciones para la implementación.

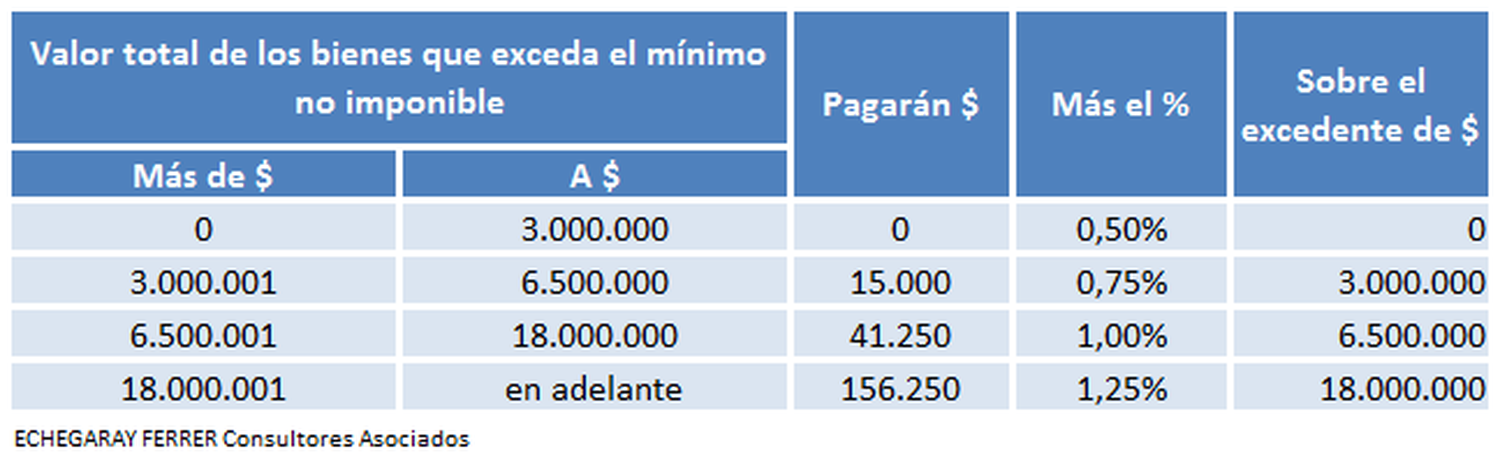

Bienes Personales

Como era de esperar, se modificaron las alícuotas de Bienes Personales, quedando de la nueva tabla aplicable:

Hay que tener presente que se autorizo al poder Ejecutivo la facultad de fijar alícuotas diferenciales superiores hasta un 100% sobre la tasa máxima (1,25%), para gravar los bienes situados en el exterior previendo que en el caso de verificarse la repatriación se podría disminuir la misma.

Destacamos que no se modificaron los mínimos no imponibles vigentes, siendo para casa-habitación hasta el límite del $18.000.000 y resto de bienes hasta $ 2.000.000.

Derechos de Exportación

Se establece como nuevo límite de «retención» el 33% para Soja, 15% para el resto de los granos y un límite del 5% para productos agroindustriales de las economías regionales, los bienes industriales y para servicios.

Es bueno que recordemos que se encontraban establecidas «retenciones» hasta el 31 de diciembre de 2020 hasta el límite del 12% (en Soja se tiene un 18% fijo adicional) y por decreto se estableció como límite los $ 4 por cada dólar. El 14 de Diciembre último, a través de un decreto (37/19) se eliminó el importe fijo de peso por dólar y se establecieron los nuevos límites porcentuales, quedando para Soja y subproductos del 30% (12%+18%), para el resto de los granos 12% y establecen un 9% para carnes, leche en polvo entre otros productos.

Con la modificación introducida los derechos de exportación para granos se pueden extender 3% a los vigentes y se podrán establecer mecanismos no especificados hasta el momento para amortiguar sus efectos en las economías regionales.

Impuesto a las Ganancias y Cedular

Se deja sin efecto el impuesto cedular a partir del año fiscal 2020 para los intereses originados en depósitos efectuados en instituciones financieras en caja de ahorro, cuentas especiales de ahorro, a plazo fijo en moneda nacional y se vuelven a eximir estos intereses del impuesto a las ganancias.

Se extiende para los ejercicios iniciados a partir del 01/01/2020 la tasa general del impuesto a las ganancias para sociedades del 30% y por Dividendos del 7%. Recodemos que a partir del próximo año se debían ajustar las tasas al 25% para ganancias y 13% por dividendos.

Ajuste por Inflación Impositivo

Una vez más se modifica la imputación del ajuste por inflación impositivo correspondiente al primer y segundo ejercicio iniciados a partir del 1/1/2019, en el cual deberá imputarse en partes iguales durante 6 ejercicios fiscales generando un diferimiento de su impacto.

Consumos en Dólares

Se establece por un plazo de 5 años que las operaciones de compra de billetes y divisas del exterior realizadas por las personas humanas o jurídicas para atesoramiento, sin un destino específico destinado al pago de obligaciones, estarán gravadas con un impuesto del 30%. Este impuesto afecta la compra de pasajes aéreos que se paguen en dólares como servicios que se ofrecen en la Argentina que se pagan en pesos pero que en realidad son realizados por empresas que facturan en el exterior como es el caso de Netflix, Amazon, Spotify, AirBnb, Booking por mencionar algunos.

Este nuevo impuesto no podrá tomarse a cuenta de Ganancias como ocurría en el pasado que permitía compensarlo contra Ganancias, Bienes Personales y sobre los excedentes no consumidos, solicitar su reintegro.

Importante: Este impuesto se aplica a las nuevas operaciones a partir de la entrada en vigencia de la ley.

Apunte de Actualidad – SISA

Nos despegamos del tema central de la última semana para mencionar que el Sistema de Información Simplificado Agrícola (SISA) presenta inconvenientes para la presentación del Informe de Producción 2 (IP2), cuyo vencimiento opera desde el 1º de Diciembre hasta el ultimo día del mes de Febrero. El sistema no permite la carga por error en las hectáreas siendo que la información declarada es consistente, esta falta de presentación genera inconvenientes al momento de la registración de contratos. En cuanto al control de reintegros, mencionamos una marcada demora en la devolución lo que representa más de 3 meses de retraso. Esto implica que se debe proceder según lo establecido en el artículo 69 de la RG 4310 «El responsable podrá presentar ante la dependencia de este organismo en la que se encuentre inscripto, una nota de disconformidad por los reintegros no acreditados…»