El Coronavirus adelantó la meta de inclusión financiera en Argentina

Por Melisa Murialdo

Redactora de Contenidos e Infografía

CPA Analista Región Latinoamérica

Bancarización en Argentina

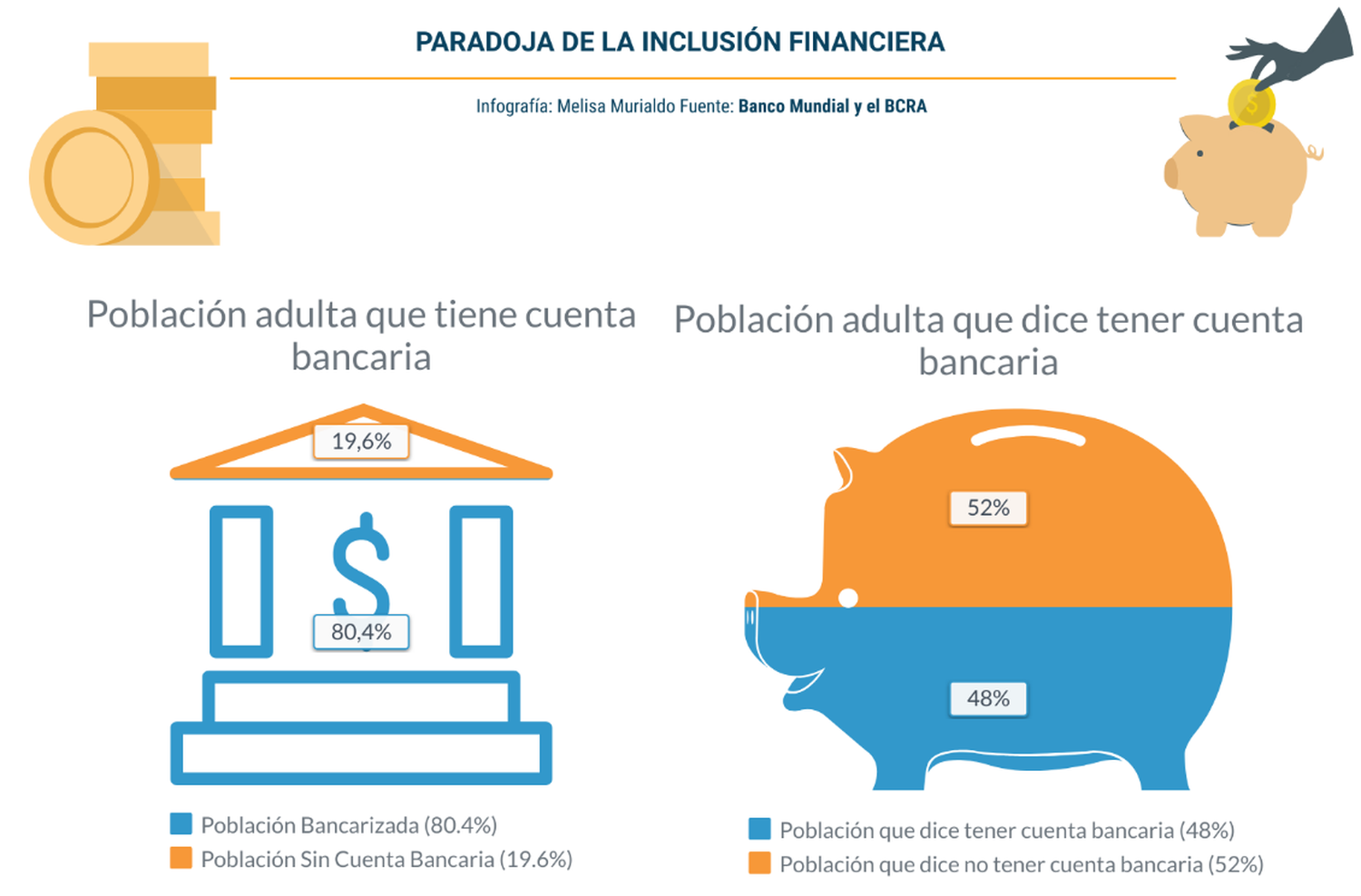

En el país, solo la mitad de los argentinos están bancarizados, al menos de manera “consciente”. A diciembre de 2019, según datos del BCRA, el 80% de los argentinos tenía una cuenta bancaria, pero al encuestarlos solamente el 48% decía tenerla: esto significa que muchos adultos en el país desconocen que tienen una caja de ahorros disponible en alguna institución bancaria.

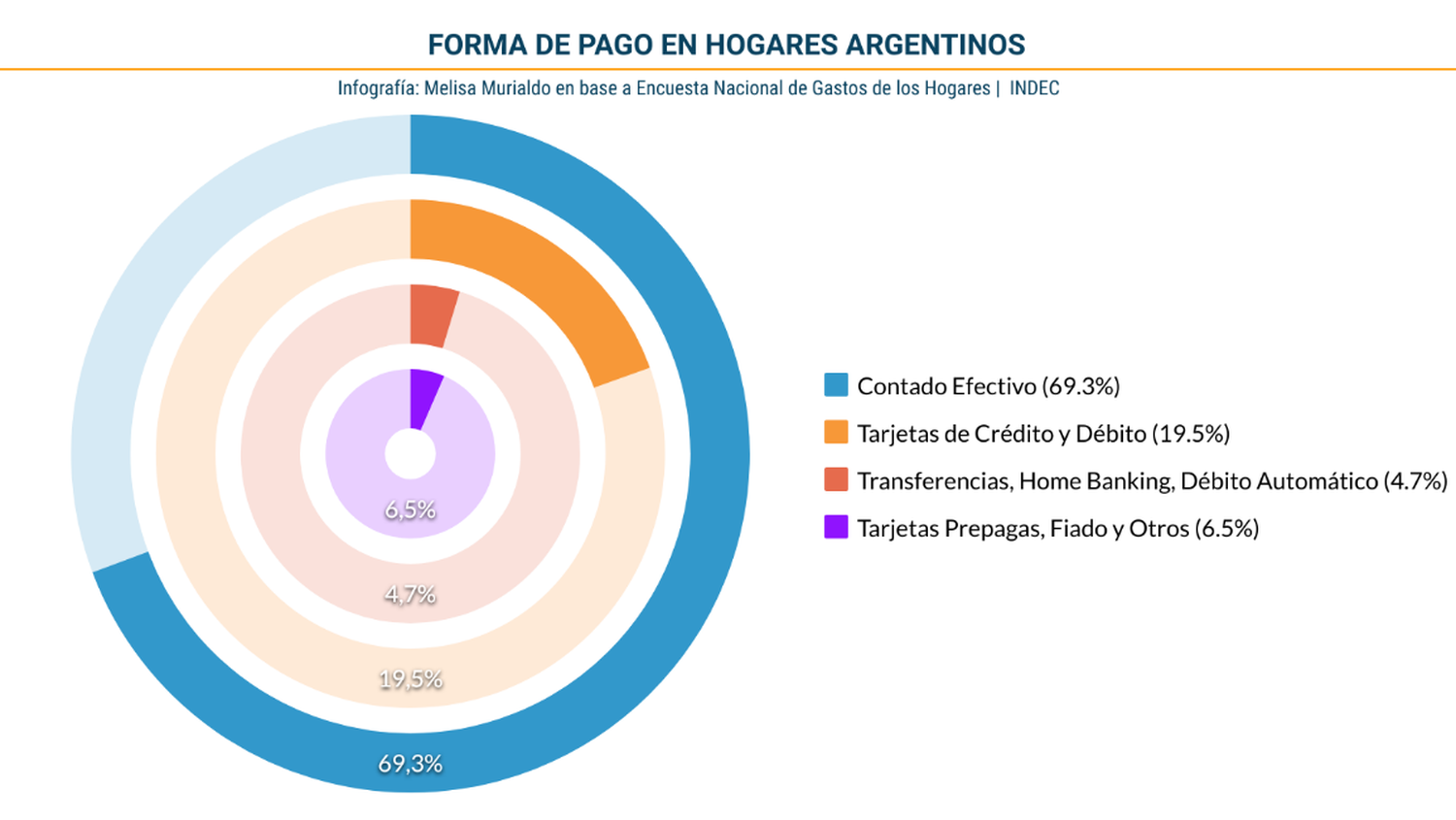

De acuerdo al relevamiento más reciente del Instituto Nacional de Estadísticas y Censos (INDEC), el 70% de los gastos habituales se realiza en el país con efectivo. Y dentro de los instrumentos electrónicos el más utilizado es la tarjeta de débito con cerca de un 40% de participación. Sin embargo, es importante aclarar que el gran porcentaje de participación de los cajeros automáticos responde todavía a una alta incidencia de retiros de efectivo a través de este canal: 8 de cada 10 argentinos retiran su dinero al menos una vez al mes. La causa principal de este fenómeno es la gran cantidad de crisis económicas atravesadas que favorecen la desconfianza, en especial entre los más adultos.

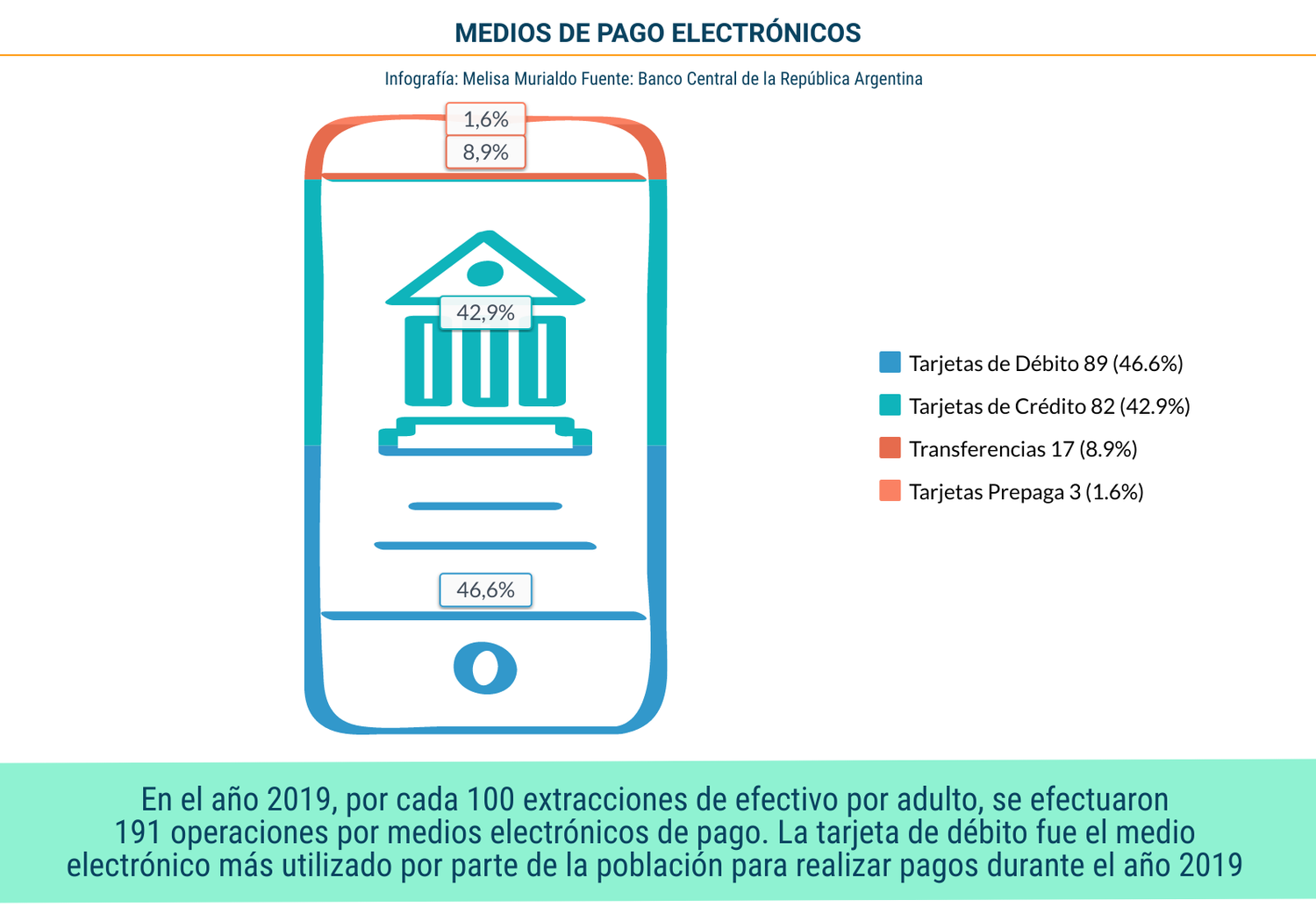

¿Cuáles son los medios de pago electrónicos más utilizados por los argentinos?

- Tarjetas de Débito

- Tarjetas de Crédito

- Cheques

- Transferencias

- Débito Automático

- Pago de Impuestos y Servicios (con débito en cuenta)

Operaciones por medios electrónicos de pago por adulto

Brindar a la población no bancarizada de un medio de transacción distinto al efectivo es solo uno de los objetivos de la inclusión. Una cuenta bancaria debe:

• satisfacer necesidades de transacción y pagos

• brindar la posibilidad de ahorro, crédito y seguro

La pandemia nos evidenció la necesidad de acelerar la democratización del proceso de inclusión financiera para que todos los ciudadanos puedan acceder a servicios financieros de la manera más sencilla posible.

El Efecto Coronavirus resultó más efectivo que cualquier plan para avanzar en la Inclusión Financiera.

El virus adelantó la meta de inclusión financiera

De acuerdo al BCRA, el sistema financiero tiene hoy márgenes de solvencia y liquidez en niveles significativamente por encima de lo requerido a nivel nacional y en línea a estándares internacionales.

El coronavirus generó un boom de inclusión financiera más allá de lo que cualquier planificación hubiese previsto:

Incremento Inédito en el crédito al sector privado

Por tercer mes consecutivo, en mayo, aumentó el saldo de financiamiento en pesos del sistema financiero al sector privado en 2,6%, representando un valor inédito en los últimos 2 años, en el que influyó particularmente la línea especial para MiPyMEs, al otorgar líneas de crédito e incluir a nuevas empresas en el sistema bancario.

Aumento de las financiaciones

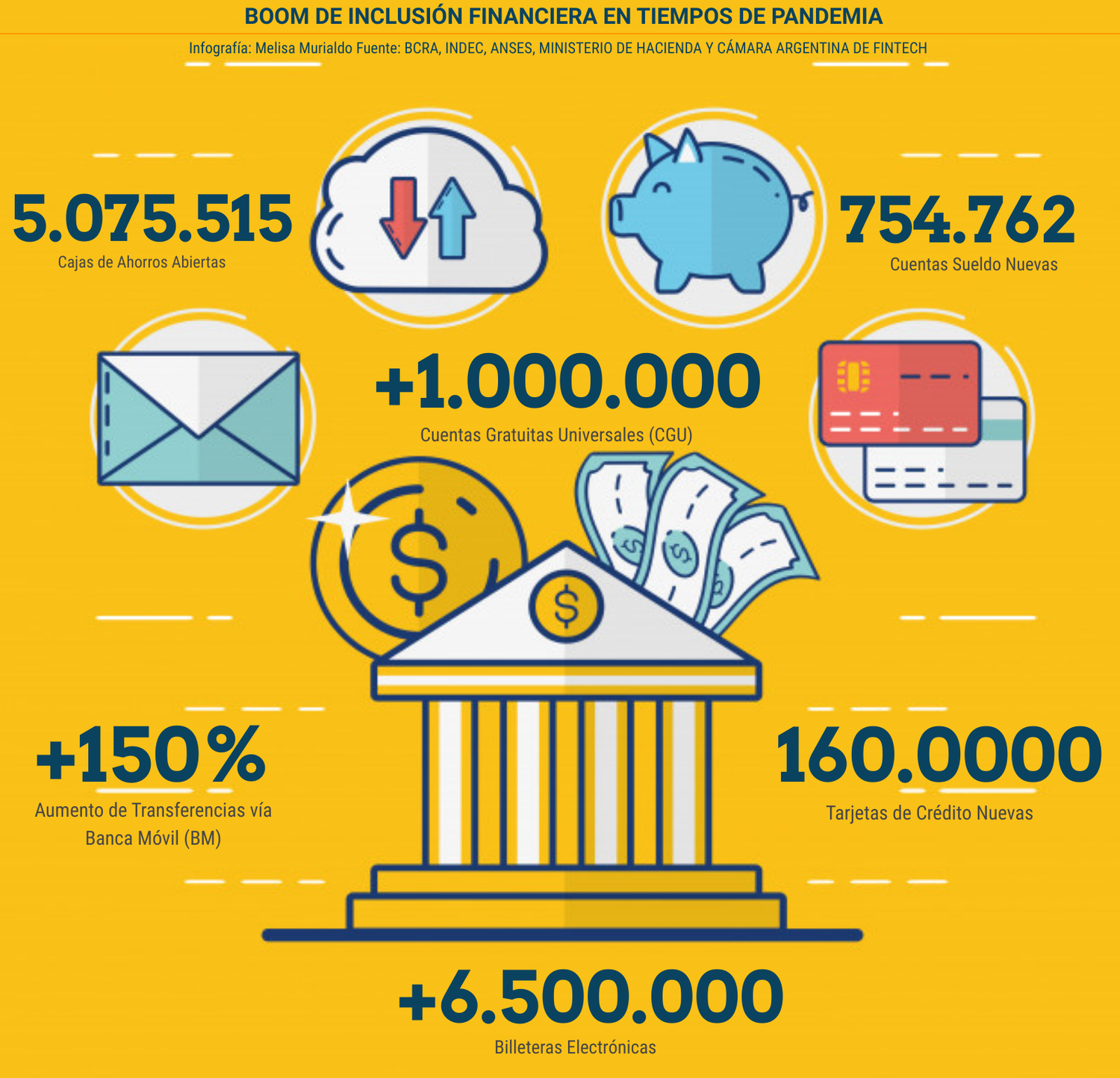

Los créditos a tasa cero para los trabajadores autónomos y monotributistas totalizaron alrededor de $58.000 millones en julio (más de 472.000 préstamos y emisión de más de 160.000 nuevas tarjetas de crédito). Entre las medidas que contribuyeron al crecimiento de las financiaciones se destacan: el crecimiento de los créditos a tasa cero (que se acreditaran en las tarjetas) y el programa “Ahora 12”.

En julio, el financiamiento con tarjetas de crédito fue el principal factor de explicación del crecimiento de los préstamos. Las líneas comerciales también aportaron a la expansión del crédito, aunque en una magnitud menor.

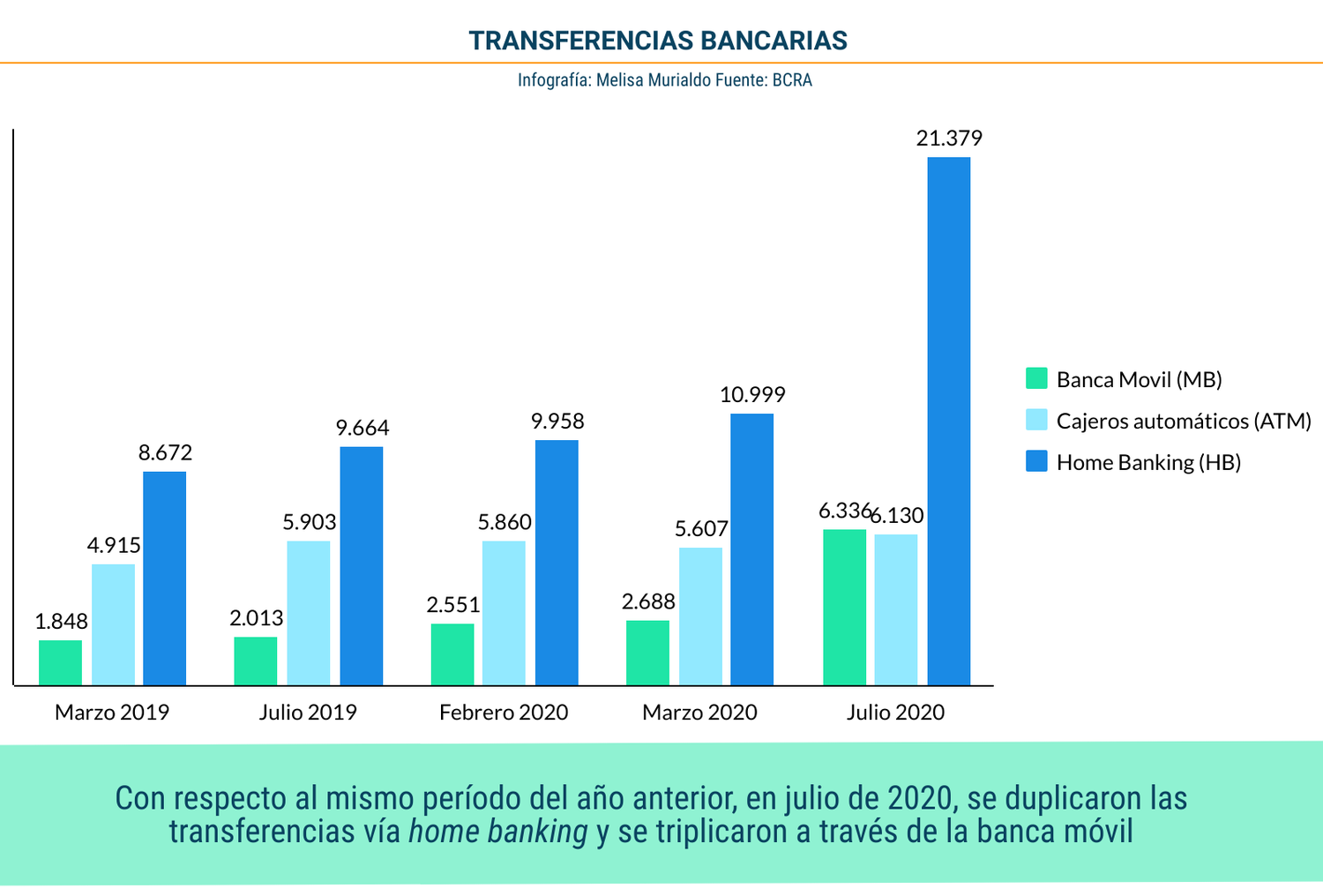

Crecimiento Significativo de Transferencias Bancarias

Desde abril, crecieron significativamente las transferencias bancarias (en cantidad y monto). Entre los distintos canales mediante los cuales se cursan estas transferencias, se destaca la banca por internet (se duplicaron las transferencias vía home banking) y la banca móvil (se triplicaron).

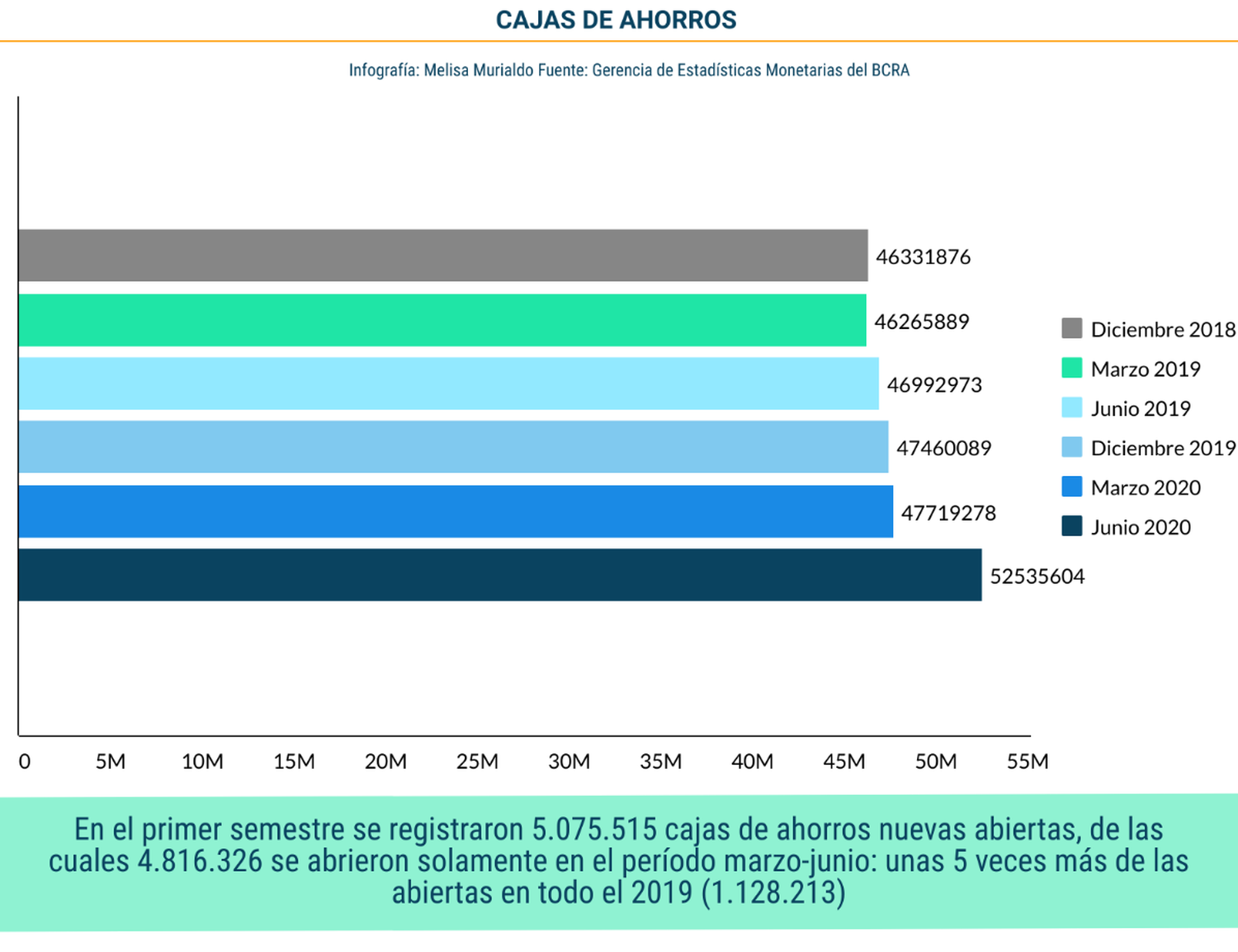

Incremento de la Bancarización

En marzo de 2020 había 47.719.278 cajas de ahorros abiertas (1 millón 500 mil más que en el mismo mes del año anterior). Pero el gran salto se dio en junio de este año (último dato disponible), donde se registran 52.535.604 cajas de ahorros abiertas en todo el país: 5 millones más de cajas de ahorros fueron abiertas en el período en el que la pandemia dio su impacto inicial.

Para visualizar la magnitud en el período de marzo a junio de 2029 se abrieron solamente 727.084 C/A, cuando en el mismo rango de tiempo de 2020 fueron 4.816.326 las nuevas cajas de ahorros abierta.

En tres meses del 2020 se abrieron casi 5 veces más cajas de ahorros que en todo el año 2019.

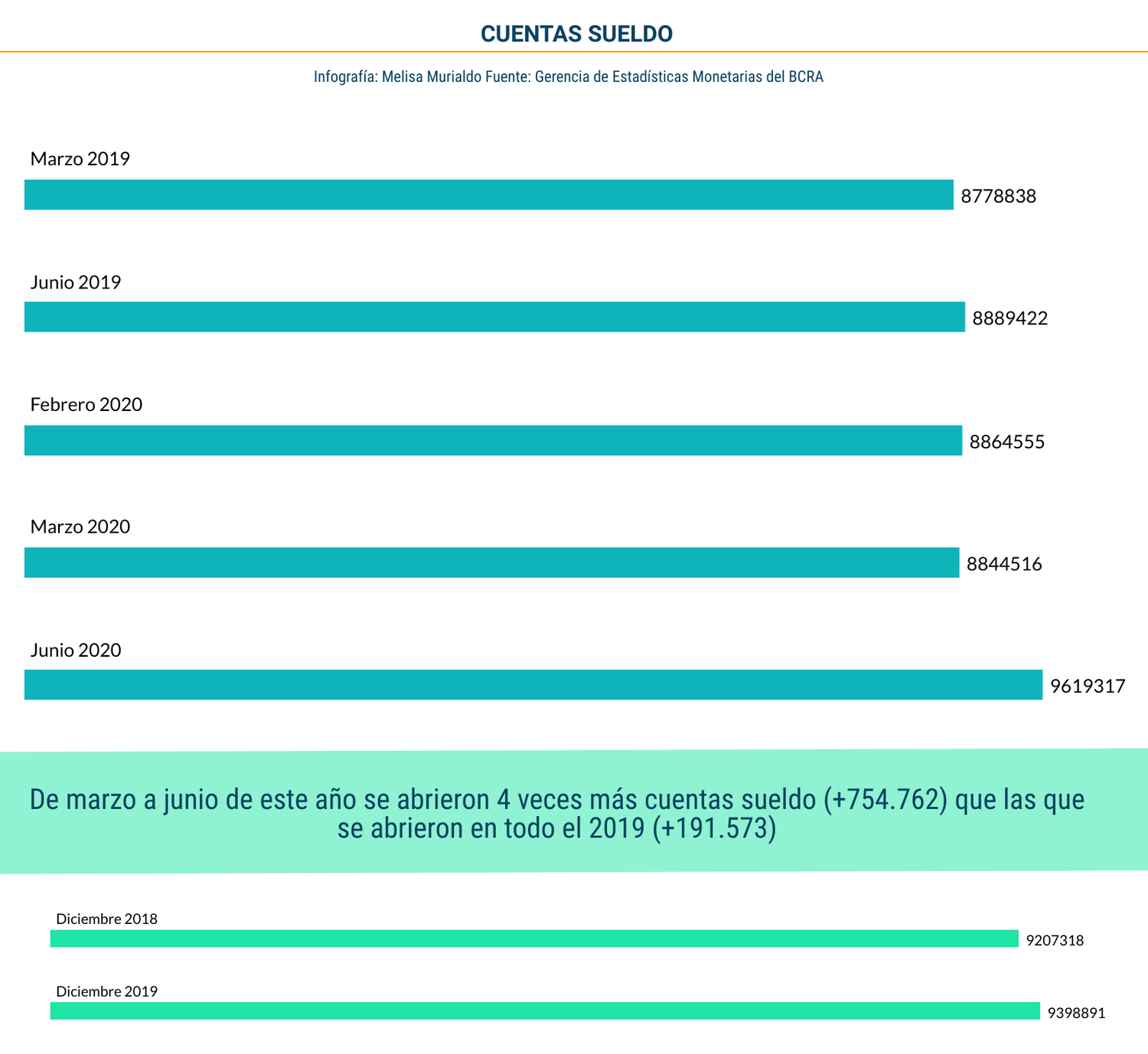

Auge de Apertura de Cuentas Sueldo

La cuenta sueldo, a diferencia de la caja de ahorros, es la que abre el empleador a los fines de abonar los haberes, aguinaldo y otros pagos a un trabajador formalmente registrado.

A pesar que, de acuerdo al Ministerio de Trabajo, de marzo a mayo (últimos datos disponibles) se registraron en total 322.500 mil trabajadores menos en relación a febrero de este año; para junio, ya había 9.619.317 cuentas sueldo registradas por el BCRA: 754.762 cuentas de sueldo más que en febrero de este año.

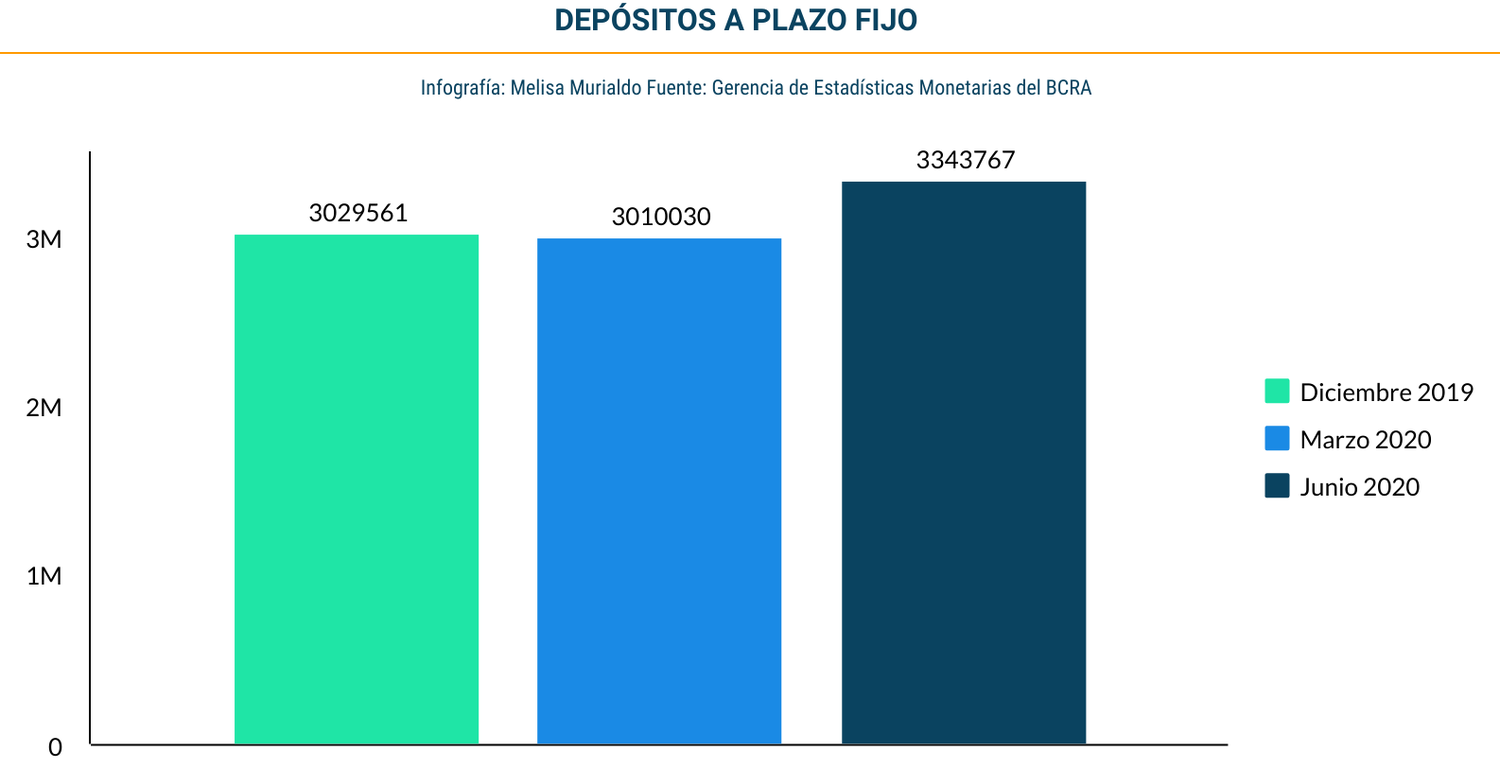

Por otra parte, los depósitos a plazo fijo en el período marzo-junio 2020 se duplicaron en relación al mismo período de 2019.

Cuenta Gratuita Universal (CGU)

Para cobrar el Ingreso Familiar de Emergencia (IFE), todos los bancos están obligados a posibilitar abrir cuentas bancarias a aquellos que no están bancarizados. Desde que empezó a otorgarse a junio de 2020, se abrieron más de 1 millón de cuentas bancarias para cobrarlo.

Aumento en el uso de Billeteras Electrónicas

Según la Cámara Argentina de Fintech, ya son más de 6.500.000 las billeteras virtuales operativas en el país y, para fin de año, se espera que sean casi 10 millones. sólo entre febrero y julio de este año, los pagos con QR en supermercados crecieron más del 500%.

Teniendo en cuenta que, históricamente el uso de los productos fue limitado en relación al conocimiento del mismo: 8 de cada 10 argentinos sabían de su existencia, pero, antes de la pandemia, sólo la mitad hacía uso efectivo de los mismos y viendo cómo aumentaron exponencialmente los indicadores de inclusión financiera durante el período de emergencia, ese uso acotado parece más bien relacionado a la baja utilidad de los productos; a los costos elevados (hoy la oferta para abrir cuentas incluye la apertura gratuita sin comisiones, de manera online y la posibilidad de realizar extracciones en cajeros de otras entidades sin costos) y a la poca practicidad para la apertura de cuentas (actualmente algunos bancos permiten la apertura 100% online sin necesidad de turnos ni de espera en sucursales).

Aunque la mayoría de los impactos positivos en la inclusión pueden ser en gran medida coyunturales y basados en decisiones para aliviar bolsillos, esto demuestra que si los bancos saben aprovechar la oportunidad que les acercan las restricciones de movilidad y el aumento de los pagos electrónicos provocado a causa de la Covid e interpretar las necesidades de la población aumentando facilidades de acceso y disminuyendo costos para su uso efectivo; incrementarán de manera progresiva la cantidad de personas que se encuentran agregadas al sistema financiero, ya que ofrecer la mayoría de los productos por los canales tecnológicos es vital en un momento de distanciamiento social. Ya que de lo contrario los indicadores que han subido en el corto plazo pueden mostrar resultados engañosos al hacerse insostenibles en el tiempo.

En tal sentido, el Banco Central de La República (BCRA) y el Gobierno deberían trabajar en conjunto para poder ajustarse a lo que la población requiere y a través de educación financiera posterior a todos los estratos socioeconómicos de la población como se plantea en la Estrategia Nacional de Inclusión 2019-2023, focalizarse en aquellos excluidos complementando con políticas de generación de empleo y fiscales.