Covid-19: El incremento de la Base Monetaria acelera las expectativas de inflación

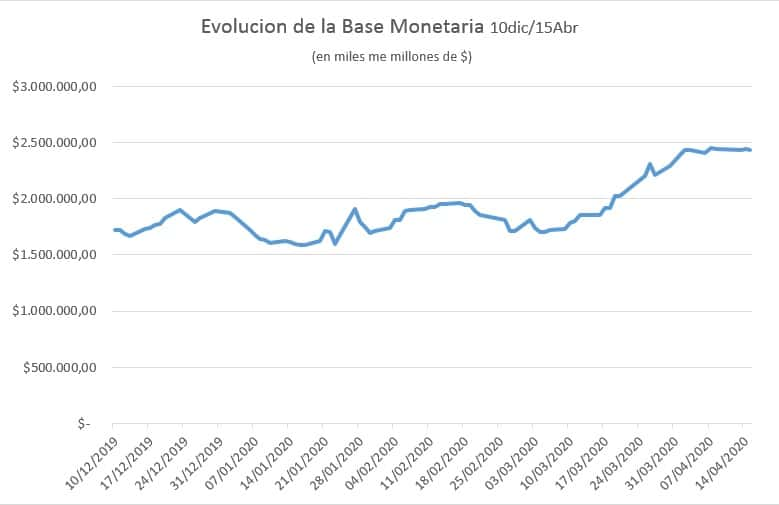

(Guillermo Espinosa – Paralelo 32). Desde el inicio del Aislamiento Social Preventivo y Obligatorio decretado a partir del 20 de marzo de 2020 la Base Monetaria, es decir la sumatoria del dinero que se encuentra en circulación entre la gente y de las reservas que las entidades bancarias mantienen en el Banco Central, se ha incrementado un 30%. Pasó de $1.887.975 Millones el 20 de marzo a sumar $2.438.830 Millones el día 15 de abril, última fecha informada por el BCRA. Comparando abril/19 con abril/20 el incremento es del 85%, una variación positiva de $1.121.530 Millones o el 4% del PBI.

Desde la asunción de Alberto Fernández a la presidencia del país el pasado 10 de diciembre se había mantenido en un promedio de $ 1.807.154 Millones. Pero desde el inicio de la cuarentena el BCRA ha inyectado en la economía un promedio diario de $ 29.531 Millones, en tan sólo 14 días de operaciones.

Hay dos factores de esta expansión que sobresalen: la reducción del stock de Leliq y la emisión de pesos lisa y llana.

Por un lado el Banco Central está devolviendo a los bancos los pesos más la tasa de interés que devengan las Leliq, para que otorguen créditos en un momento en que muchas empresas están agobiadas por la caída de facturación y además atender la no renovación de plazos fijo.

Por otra parte, las necesidades financieras del Gobierno volvieron a activar la emisión monetaria. La enorme masa de dinero es destinada a financiar la necesidad del Tesoro de gastar para apuntalar a los sectores más golpeados por el impacto económico del coronavirus (IFE, ATP, etc), atender a los mayores gastos de salud y seguridad, y acudir en ayuda de las provincias también jaqueadas por la caída en la recaudación debido al parate económico.

Comparando con otros periodos de crisis, en 2002, año de la salida de la convertibilidad la Base Monetaria se incrementó un 139% y en el año 2008 durante la crisis internacional de las subprime 9,7%. (Comparativos enero-diciembre de cada año)

Si bien el financiamiento mediante emisión monetaria ha sido una constante a lo largo de nuestra historia económica, el nivel de crecimiento lineal de los últimos días ha encendido todas las luces de alarma de una economía ya jaqueada por una recesión que lleva dos años, el déficit fiscal y el nivel de endeudamiento.

Si bien la situación absolutamente excepcional que representa esta pandemia mundial requiere acciones también excepcionales, la economía argentina cuenta con un abanico de herramientas disponibles extremadamente limitadas, lo excepcional es la norma y por supuesto las consecuencias no varían haya pandemia o no. La espiral inflacionaria por emisión está a la vuelta de la esquina. Marzo registró un 3,3% de inflación, para una interanual de 48,4%. Abril aún con la demanda reprimida y control de precios las perspectivas no son buenas.

Todo agravado por la falta de un Presupuesto Nacional (**) que tienda un marco de certidumbre sobre el futuro inmediato, sumado a un Congreso paralizado por medidas sanitarias devenidas en estrategia política. Argentina funciona con el presupuesto prorrogado del año pasado donde todas las proyecciones macroeconómicas ahora no son más que meras especulaciones desbordadas de optimismo (PBI, inflación, tipo de cambio nominal, etc.).

Así, sólo, el gobierno avanza día a día, y en medio de toda esta crisis inició un proceso de negociación con los acreedores. Si existe una tormenta perfecta en materia económica estamos inmersos en una de ellas y las consecuencias recién comienzan a sentirse. Sin embargo, sin estas políticas expansivas, la cuarentena y su salida paulatina causarían una destrucción de una porción todavía mayor del entramado social y productivo. Una situación compleja de la que sólo se puede salir minimizando daños.

(*) Todos los datos disponibles en www.bcra.gob.ar/PublicacionesEstadisticas/Principales_variables_datos.

(**) Decreto PEN 4/2020.